Z množstva aplikačných problémov, ktoré sa vyskytli v aplikačnej praxi (a ktoré sme spracovávali vo viacerých skorších príspevkoch a publikáciách uvedených v zozname použitej literatúry), poukazujeme aspoň na niektoré.

9)

Jeden z nich sa týka takých podstatných skutočností, akými je charakter spomínaného nenávratného príspevku z hľadiska jeho zdrojov, z čoho následne vyplýva správnosť použitia právnej kvalifikácie skutku a otázka riešenia súbehu do úvahy prichádzajúcich trestných činov. Daný závažný aplikačný problém bol nakoniec vyriešený jediným judikátom, ktorý bol k danej problematike prijatý.

V zmysle ustálenej súdnej praxe, vychádzajúc z uznesenia

Najvyššieho súdu SR z 29.5.2018, sp. zn. 1 TdoV 1/2017, ktoré sa premietlo do judikátu publikovaného v Zbierke stanovísk Najvyššieho súdu SR a rozhodnutí súdov SR k tejto problematike k aktuálnej právnej úprave

§ 261 až § 263 Trestného zákona -

R 98/2018 - už použitím poskytnutých prostriedkov na iný než pôvodne určený účel (následok spôsobený páchateľom), v úmysle vyvolať taký stav trvale (nielen prechodne "zapožičať" prostriedky sebe alebo inému), dochádza k spáchaniu (pri splnení aj ostatných zákonných znakov) trestného činu poškodzovania finančných záujmov Európskej únie podľa

§ 261 Trestného zákona. Na uvedenej kvalifikácii nič nemení ani okolnosť, ak ku škode došlo spätnou refundáciou finančných prostriedkov, ktoré ich prijímateľ už skôr vynaložil na iný než pôvodne určený účel; prijatie, resp. ponechanie si takto vyplatených prostriedkov je porušením účelovo určeného zverenia finančných prostriedkov, a to zverenia len na oprávnenú spätnú úhradu (ide teda o spôsob "prisvojenia si" určitej peňažnej hodnoty). Z predmetného judikátu je tiež zrejmé, že jednočinný súbeh trestných činov je charakterizovaný jedným konaním páchateľa, ktorým sú (v rámci dotknutého skutku) vyvolané dva rôzne následky. Také následky teda nie sú totožné právne ani fakticky (z hľadiska faktických okolností, ktoré sú kvalifikačným podkladom). Jednočinný súbeh trestného činu poškodzovania finančných záujmov Európskej únie podľa

§ 261 Trestného zákona a trestného činu subvenčného podvodu podľa

§ 225 Trestného zákona je možný pri kumulácii rôznych následkov zodpovedajúcich škode; škoda ako kvalifikačný moment sa delí medzi obe právne kvalifikácie podľa pôvodného zdroja finančných prostriedkov, ktorých sa týka následok vyvolaný konaním páchateľa: jednak prostriedky poskytnuté Slovenskej republike Európskou úniou,

§ 261 Trestného zákona, a jednak prostriedky z iných verejných zdrojov pokrytých ustanovením

§ 225 Trestného zákona, upravujúcim trestný čin subvenčného podvodu.

Určitou zaujímavosťou vo vzťahu k tejto judikatúre je problematika delenia škody medzi obe uvádzané právne kvalifikácie podľa pôvodného zdroja finančných prostriedkov, ktorá je pri takmer podobnej uvádzanej právnej úprave Slovenskej a Českej republiky (ČR) podľa judikatúry týchto štátov zásadne rozdielna.

Pre porovnanie, v zmysle

stanoviska trestného kolégia Najvyššieho súdu Českej republiky zo dňa 26. 4. 2018, Tpjn 300/2017, je, rovnako ako v SR, jednočinný súbeh trestných činov subvenčného podvodu podľa

§ 212 Trestného zákona ČR a poškodzovania finančných záujmov Európskej únie podľa

§ 260 Trestného zákona ČR, možný. Avšak, ak sú pri naplnení znakov oboch týchto trestných činov spáchaných trestné činy sčasti na škodu Európskej únie a sčasti na škodu iného subjektu, spravidla Českej republiky alebo územného samosprávneho kraja, je potrebné páchateľovi klásť za vinu v rámci ustanovenia

§ 212 Trestného zákona ČR celú spôsobenú škodu, t.j. súčet oboch čiastkových súm, pričom v rámci ustanovenia

§ 260 Trestného zákona ČR len jej čiastkovú sumu spôsobenú vo vzťahu k finančným prostriedkom Európskej únie.

Porovnaním tejto judikatúry je zrejmé, že slovenská judikatúra je pre páchateľa priaznivejšia. Typickým príkladom je v praxi častý pomer finančných prostriedkov EÚ 85 % k 15 % pochádzajúcich zo zdrojov štátneho rozpočtu Slovenskej republiky. Naznačený aplikačný stav vyznievajúci v prospech súdnej praxe SR nastáva typicky pri sume napr. 800 tisíc eur. Pomer škody je potom 120 tisíc eur pri uvádzanom

§ 225 TZ SR (

Trestného zákona) a 680 tisíc eur pri

§ 261 TZ SR, čím takýmto delením škody prichádza do úvahy miernejšia právna kvalifikácia skutku pri trestnom čine v zmysle

§ 225 TZ SR, teda zo škody veľkého rozsahu - najmenej 133 tisíc eur pri

§ 225 ods. 6 písm. a) TZ SR s trestnou sadzbou desať až pätnásť rokov, dochádza jej delením k právnej kvalifikácii skutku podľa

§ 225 ods. 5 TZSR, teda ku značnej škode s trestnou sadzbou trestu odňatia slobody len v rozsahu päť až dvanásť rokov.

10)

K úplne

najaktuálnejším problémom týkajúcim sa danej problematiky patria spory o právomoc medzi Európskou prokuratúrou a Úradom špeciálnej prokuratúry GP SR, ktorých agenda sa v prípade najmä trestných činov poškodzovania finančných záujmov podľa

§ 261 Trestného zákona s dolnou hranicou škody fakultatívne najmenej 10 000 eur a obligatórne najmenej 100 000 eur nepochybne, s poukazom na

§ 14 písm. m) Trestného poriadku, prelína.

Tieto spory o právomoc medzi Európskou prokuratúrou (ďalej aj "EPPO") a prokuratúrou rozhoduje podľa

§ 22a Trestného poriadku najvyšší súd.

Pokiaľ ide o konkrétnu trestnú vec v takomto spore o právomoc,

Najvyšší súd SR pod sp. zn. 1Ndt/2/2022 z 9. 3. 2022 rozhodol, že vec patrí do pôsobnosti čl. 25 ods. 3 písm. a) Nariadenia Rady (EÚ) 2017/1939, ktorým sa vykonáva posilnená spolupráca na účely zriadenia Európskej prokuratúry (ďalej aj "Nariadenie"), a teda že európsky delegovaný prokurátor sa správne zdržal výkonu svojej právomoci a správne rozhodol o neodňatí veci, preto právomoc vyšetrovať danú vec má vnútroštátny prokurátor (konkrétne prokurátor Úradu špeciálnej prokuratúry Generálnej prokuratúry Slovenskej republiky), čo v konečnom dôsledku znamená, že v prípade súbehu už uvádzaných trestných činov poškodzovania finančných záujmov EÚ podľa

§ 261 Trestného zákona a subvenčného podvodu podľa

§ 225 Trestného zákona - čo je, okrem niektorých platieb v poľnohospodárstve, v zásade vždy - je daná vždy príslušnosť Úradu špeciálnej prokuratúry GP SR podľa

§ 14 písm. m) a

n) Trestného poriadku.

Stalo sa tak za situácie, že európsky delegovaný prokurátor rozhodol, že sa zdrží výkonu svojej právomoci s poukazom na čl. 25 ods. 3 písm. a) Nariadenia a neuplatní právo odňať túto vecv zmysle jeho čl. 27. Prokurátor Úradu špeciálnej prokuratúry GP SR (ďalej aj "vnútroštátny prokurátor") preto predložil Najvyššiemu súdu SR túto vec na rozhodnutie sporu o právomoc podľa

§ 22a Trestného poriadku, argumentujúc v podstate tým, že obvinený je stíhaný za spáchanie prípravy zločinu poškodzovania finančných záujmov Európskej únie podľa

§ 13 ods. 1,

§ 261 ods. 1,

ods. 4 písm. a) Trestného zákona a prípravy zločinu subvenčného podvodu podľa

§ 13 ods. 1,

§ 225 ods. 1,

ods. 5 Trestného zákona, a v zmysle tohto Nariadenia bola na stíhanie práve takýchto trestných činov zriadená Európska prokuratúra. Ďalej vnútroštátny prokurátor uvádzal, že Únia a aj členské štáty Európskej únie majú povinnosť chrániť finančné záujmy Únie pred trestnými činmi, ktoré jej každý rok spôsobujú značné finančné ujmy. Vecná príslušnosť Európskej prokuratúry je v súlade s týmto Nariadením obmedzená na trestné činy poškodzujúce finančné záujmy Únie. Úlohou Európskej prokuratúry by preto malo byť vyšetrovať, stíhať a podať obžalobu na páchateľov trestných činov, ktoré poškodzujú finančné záujmy Únie podľa Smernice Európskeho parlamentu a Rady (EÚ) 2017/1371 o boji proti podvodom, ktoré poškodzujú finančné záujmy Únie, prostredníctvom trestného práva a na páchateľov trestných činov, ktoré sú s nimi neoddeliteľne spojené.

Po zohľadnení argumentácie oboch strán Najvyšší súd SR konštatoval, že v takomto prípade nie je podstatné, že uvádzaný trestný čin podľa

§ 261 ods. 1,

ods. 4 písm. a) Trestného zákona je prísnejší (spodná hranica trestnej sadzby je vyššia). Podstatné, nielen z formálneho, ale aj materiálneho hľadiska, je len to, aké sú horné hranice trestných sadzieb a tie sú rovnaké. Podľa čl. 22 ods. 3 Nariadenia do právomoci Európskej prokuratúry patrí tiež každý trestný čin neoddeliteľne spojený s trestnou činnosťou, ktorá patrí do pôsobnosti ods. 1 tohto článku. Právomoc vo veciach takýchto trestných činov sa môže vykonávať len v súlade s čl. 25 ods. 3. Podľa čl. 25 ods. 3 Nariadenia sa Európska prokuratúra zdrží výkonu svojej právomoci v súvislosti s akýmkoľvek trestným činom, ktorý patrí do rozsahu pôsobnosti čl. 22, a po porade s príslušnými vnútroštátnymi orgánmi im v súlade s čl. 34 bez zbytočného odkladu postúpi vec, ak:

a) horná hranica trestnej sadzby stanovená vo vnútroštátnom práve za trestný čin patriaci do pôsobnosti čl. 22 ods. 1 je rovnaká alebo nižšia ako horná hranica trestnej sadzby za neoddeliteľne spojený trestný čin podľa čl. 22 ods. 3, s výnimkou prípadov, keď mal neoddeliteľne spojený trestný čin zásadný význam pre spáchanie trestného činu patriaceho do pôsobnosti čl. 22 ods. 1, alebo

b) možno odôvodnene predpokladať, že škoda spôsobená alebo pravdepodobne spôsobená finančným záujmom Únie prostredníctvom trestného činu uvedeného v čl. 22 Nariadenia nepresahuje škodu spôsobenú alebo pravdepodobne spôsobenú inej obeti.

Horná hranica trestnej sadzby pri trestnom čine poškodzovania finančných záujmov Európskej únie podľa

§ 261 ods. 1,

ods. 4 písm. a) Trestného zákona je 12 rokov; ide o "hlavný trestný čin" patriaci do pôsobnosti čl. 22 ods. 1 Nariadenia. Horná hranica trestnej sadzby pri trestnom čine subvenčného podvodu podľa

§ 225 ods. 1,

ods. 5 Trestného zákona je 12 rokov; ide o "vedľajší", ale neoddeliteľne spojený trestný čin v zmysle čl. 22 ods. 3 Nariadenia. Zároveň možno v tomto prípade, podľa Najvyššieho súdu SR, konštatovať, že trestný čin subvenčného podvodu (ako vedľajší trestný čin) nemá a nemal zásadný význam pre spáchanie hlavného trestného činu patriaceho do pôsobnosti čl. 22 ods. 1 Nariadenia. Ďalej Najvyšší súd SR uviedol, že správne vnútroštátny prokurátor poukázal na to, že obidva trestné činy boli spáchané v jednočinnom súbehu a platí, že k spáchaniu vedľajšieho trestného činu by nedošlo, ak by prioritne nebol spáchaný hlavný trestný čin, preto, ale aj s ohľadom na porovnanie následkov týchto trestných činov, možno uzavrieť, že v podmienkach Slovenskej republiky bude spravidla vždy trestný čin subvenčného podvodu podľa

§ 225 Trestného zákona posúdený ako vedľajší trestný čin (neoddeliteľne spojený) k hlavnému trestnému činu - poškodzovanie finančných záujmov Európskej únie podľa

§ 261 Trestného zákona a zároveň ako trestný čin bez zásadného významu pre spáchanie hlavného trestného činu.

Z doslovného znenia čl. 25 ods. 3 Nariadenia: "Európska prokuratúra sa zdrží výkonu svojej právomoci...", možno vyvodiť, že Európska prokuratúra sa musí automaticky a obligatórne zdržať výkonu svojej právomoci vtedy, ak

- síce má právomoc vyšetrovať vec, pretože vec patrí do jej vecnej príslušnosti (čl. 22 Nariadenia), ale

- trestná sadzba pri hlavnom trestnom čine nie je vyššia ako pri neoddeliteľne spojenom trestnom čine a neoddeliteľne spojený trestný čin (v tomto prípade subvenčný podvod) nemá zásadný význam pre spáchanie hlavného trestného činu (v tomto prípade poškodzovania finančných záujmov Európskej únie).

Podľa čl. 22 ods. 1 Nariadenia do právomoci Európskej prokuratúry patria trestné činy poškodzujúce finančné záujmy Únie, ustanovené v citovanej smernici (EÚ) 2017/1371, ako je vykonaná vo vnútroštátnom práve, bez ohľadu na to, či by sa tá istá činnosť mohla podľa vnútroštátneho práva klasifikovať ako iný druh trestného činu. Pokiaľ ide o trestné činy uvedené v čl. 3 ods. 2 písm. d) smernice (EÚ) 2017/1371, ako je vykonaná vo vnútroštátnom práve, Európska prokuratúra má právomoc len vtedy, ak sa úmyselné konanie alebo opomenutie vymedzené v uvedenom ustanovení (daňové trestné činy) týka územia dvoch alebo viacerých členských štátov a spôsobuje celkovú škodu najmenej 10 000 000 EUR.

Trestný čin poškodzovania finančných záujmov Európskej únie - podľa

§ 261 ods. 1,

ods. 4 písm. a) Trestného zákona, spadá do vecnej príslušnosti Európskej prokuratúry [Hlava II, čl. 3 Smernice Európskeho parlamentu a Rady (EÚ) 2017/1371 z 5. júla 2017]. Trestný čin subvenčného podvodu podľa

§ 225 ods. 1,

ods. 5 Trestného zákona je v predmetnej veci neoddeliteľne spojený s hlavným trestným činom, preto je nesporné, že aj k tomuto trestnému činu má Európska prokuratúra vecnú príslušnosť.

S poukazom na uvedené skutočnosti Najvyšší súd SR uzavrel, že predmetná vec patrí do pôsobnosti čl. 25 ods. 3 Nariadenia, a preto mala Európska prokuratúra povinnosť zdržať sa výkonu svojej právomoci. Zároveň musí platiť, že Európska prokuratúra sa môže zdržať výkonu svojej právomoci len vtedy, ak takúto právomoc má. Logickým a zároveň procesným dôsledkom zdržania sa výkonu svojej právomoci je (v predmetnej veci) nevyužitie práva odňať vec (čl. 27 Nariadenia).

S ohľadom na znenie a obsah čl. 10 ods. 3, ods. 4 písm. b), čl. 22, čl. 24 ods. 1, ods. 2, ods. 3 a, samozrejme, čl. 25 ods. 1 až ods. 5, čl. 11, čl. 34 ods. 1, ods. 2, ods. 3, ods.6ačl.39 Nariadenia je nesporné, že vo veci patriacej do vecnej príslušnosti Európskej prokuratúry môže spravidla vždy konať vnútroštátny prokurátor.

Treba si, podľa právneho záveru Najvyššieho súdu SR, tiež uvedomiť, že vnútroštátny prokurátor nielenže môže v predmetnej veci vykonávať svoju právomoc, ale v zmysle zásady legality, podľa

§ 2 ods. 5 Trestného poriadku svoju právomoc vykonávať musí. Právomoc vnútroštátneho prokurátora vyšetrovať takúto vec v obdobných prípadoch bude daná spravidla vždy.

Riešením danej, veľmi spornej situácie a právnej úpravy, v dôsledku ktorej Európska prokuratúra pre analyzované zákonné prekážky vykonáva dozor len vo veľmi malej časti tejto agendy naďalej dozor v takýchto veciach súbehu trestných činov poškodzovania finančných záujmov Európskej únie podľa

§ 261 Trestného zákona a subvenčného podvodu podľa

§ 225

Záver

Sumarizujúc predmetnú problematiku možno záverom uviesť, že právna úprava analyzovaného trestného činu poškodzovania finančných záujmov Európskej únie podľa

§ 261 až § 263 Trestného zákona má za sebou dve desaťročia, pretože existuje od 1. 9. 2002.

Od tohto času došlo k dvom novelizáciám týchto ustanovení, a to citovaným zákonom č.

91/2016 Z. z., účinným od 1.7.2016, a zákonom č.

214/2019 Z. z., účinným od 1. 8. 2019.

Predmetná trestná činnosť je, okrem iného, špecifická v tom, že spadá do pôsobnosti prevažne Úradu špeciálnej prokuratúry GP SR podľa

§ 14 písm. m) a

n) Trestného poriadku a do pôsobnosti Európskej prokuratúry.

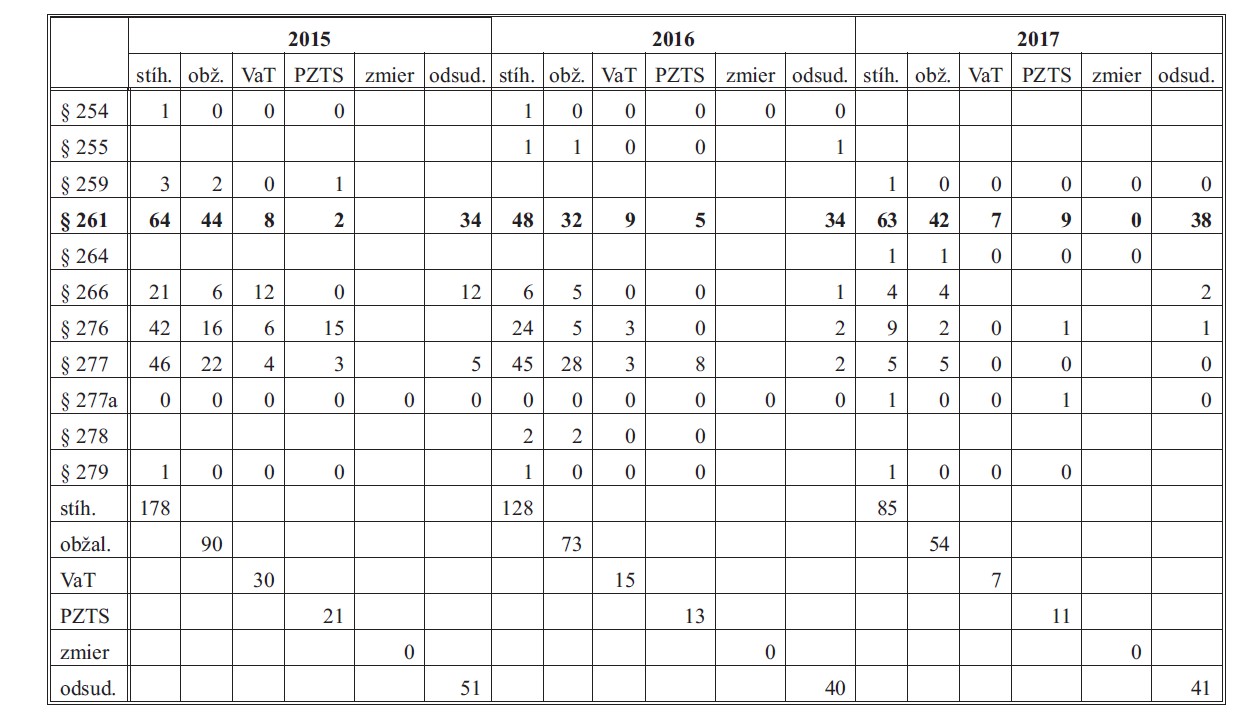

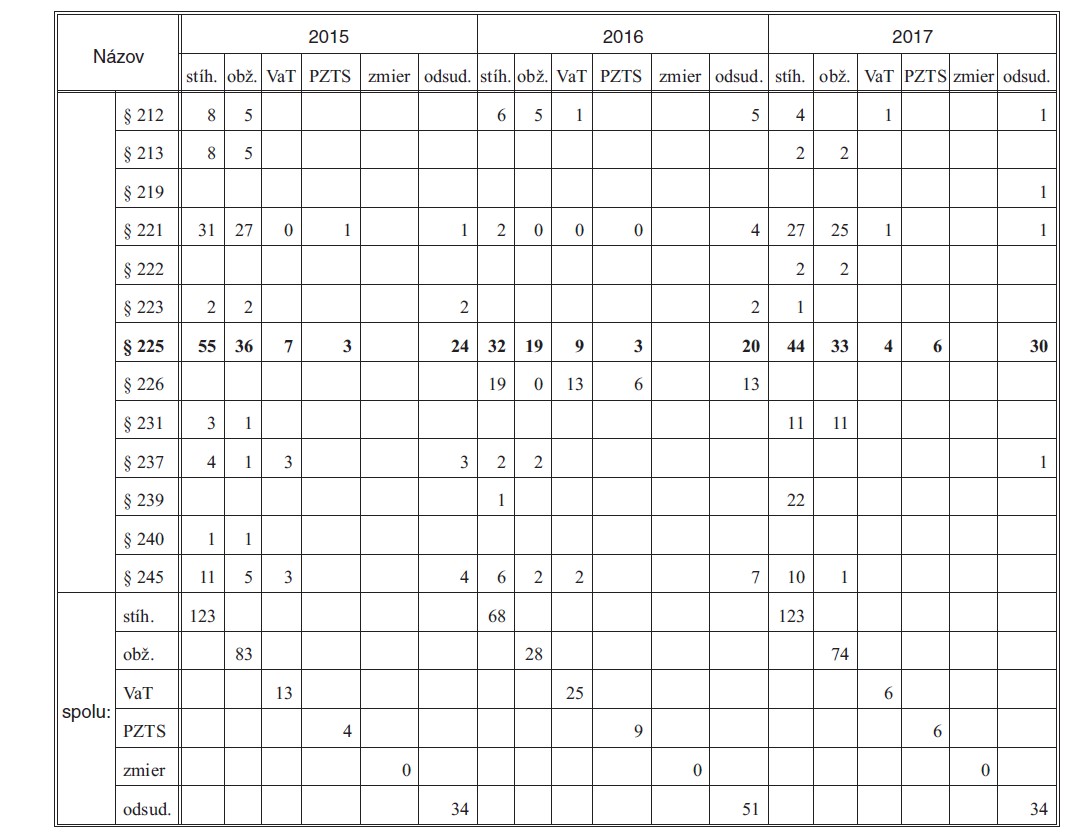

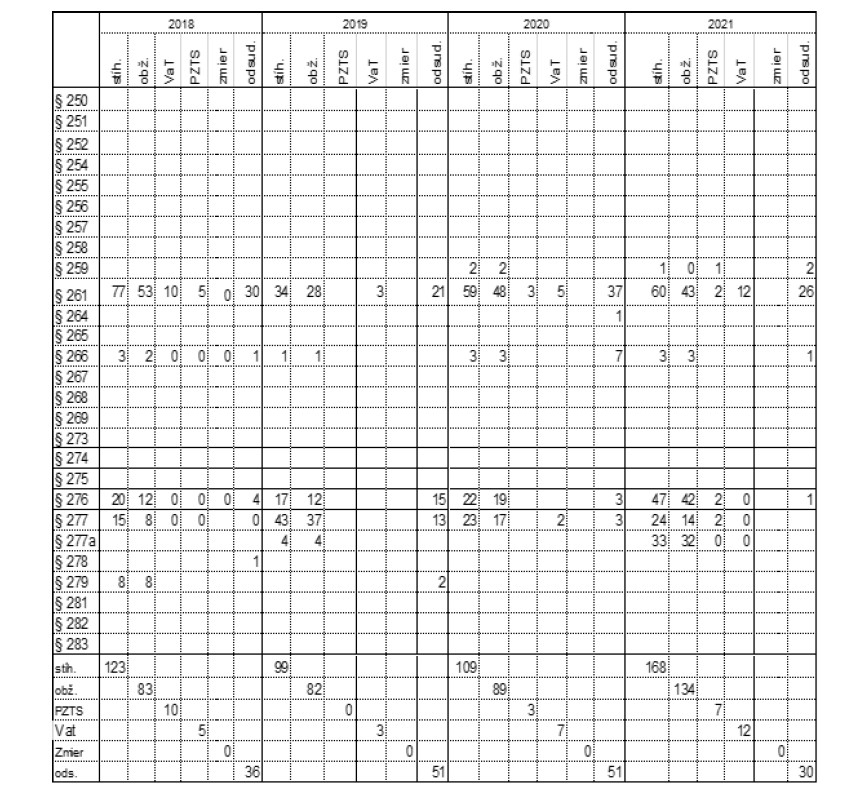

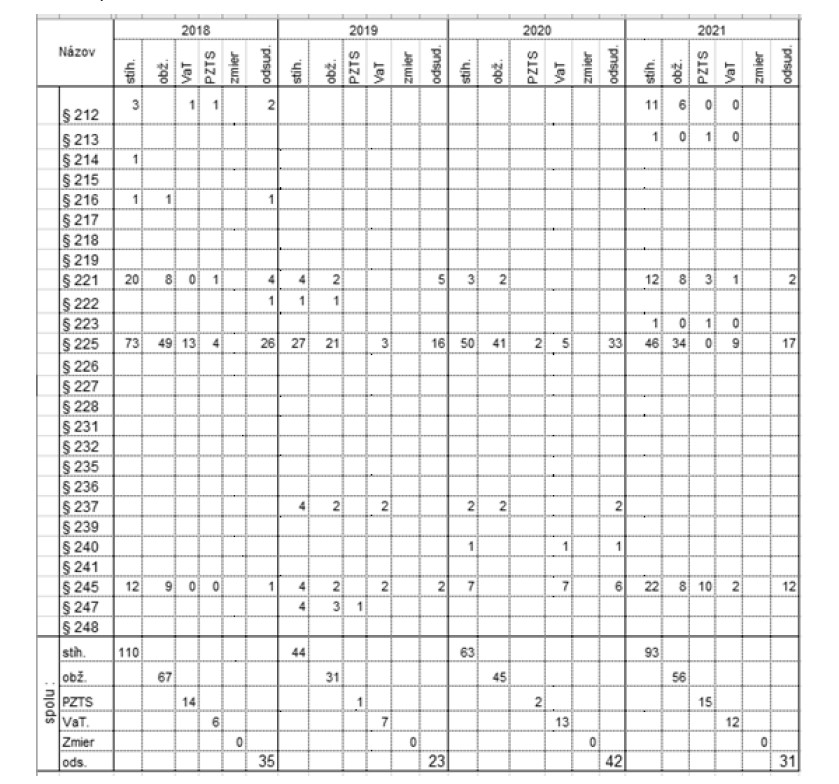

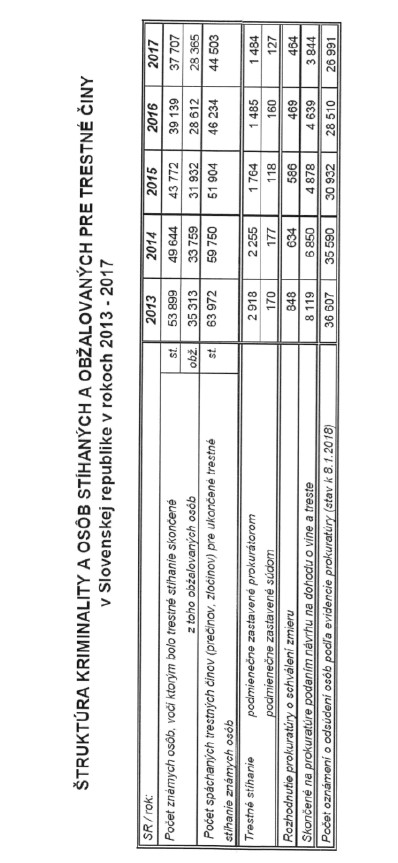

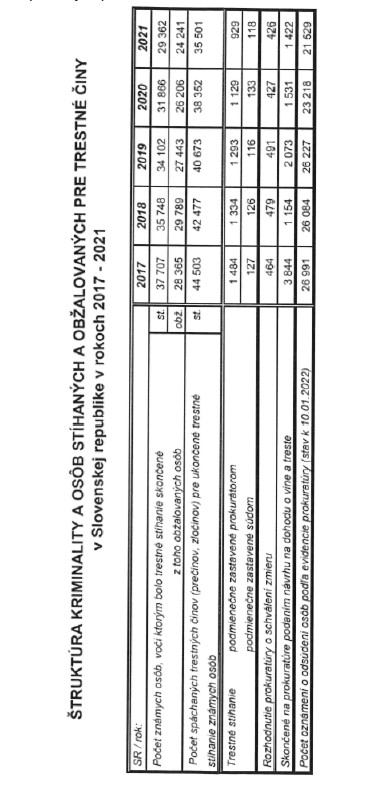

Reálny nápad tejto trestnej činnosti je však evidovaný až od roku 2014 a do roku 2021 bolo spolu za tento trestný čin stíhaných 462 osôb, čo predstavuje ročný priemer 58 obvinených, obžalovaných za toto obdobie bolo spolu 328 osôb, čo predstavuje ročný priemer 41 obžalovaných, u 91 osôb došlo k uzavretiu dohody o vine a treste alebo k podmienečnému zastaveniu trestného stíhania, teda v priemere ročne s 11 obvinenými, pritom spolu za toto obdobie bolo odsúdených 252 obžalovaných, teda ročne v priemere 32 obžalovaných. Tento stav týkajúci sa nápadu prvých týchto trestných vecí až po cca 12 rokoch uvedenej právnej úpravy je daný zrejme tým, že prvé programové obdobie, kedy dochádza k čerpaniu finančných prostriedkov z EÚ v Slovenskej republike, je obdobie rokov 2007 - 2013, a teda až po jeho skončení a dočerpávaním týchto finančných prostriedkov ešte aj viac rokov po roku 2013, dochádza k ich zneužívaniu aj trestnoprávnym konaním.

Úplne záverom dodávame, že právne vzťahy, z tohto obdobia vyplývajúce, reguloval súvisiaci zákon č.

528/2008 Z. z. v platnom znení o pomoci a podpore poskytovanej z fondov Európskeho spoločenstva, prioritne porušovaním ktorého došlo k páchaniu analyzovanej trestnej činnosti v jej začiatkoch.

Použitá literatúra

Šanta, J. Trestné činy poškodzovania finančných záujmov Európskych spoločenstiev - aktuálne aplikačné problémy. Justičná revue č. 1/2016

Šanta, J. Ochrana a poškodzovanie finančných záujmov Európskej únie. Bratislava: Akadémia Policajného zboru, 2018

Šanta, J. Procesné aspekty trestného činu poškodzovanie finančných záujmov Európskej únie. In: Viktoryová, J. ed., 2019. Teória a prax vyšetrovania: Zborník vedeckých prác. Bratislava: Akadémia Policajného zboru v Bratislave

Šanta, J. Trestný čin poškodzovania finančných záujmov Európskej únie v Trestnom zákone SR a v Trestním zákonníku ČR. Trestní právo č. 1/2022

Šanta, J., Zeman, Š. Ochrana finančných záujmov Európskej únie v Trestnom zákone Slovenskej republiky a porovnanie so zákonmi niektorých iných štátov EÚ. Justičná revue č. 10/2018

Šanta, J., Zeman, Š. Ochrana finančných záujmov Európskej únie v trestných zákonoch členských štátov EÚ. Justičná revue č. 6-7/2019

Šanta, J., Žilinka, M. Poškodzovanie finančných záujmov Európskej únie - pojem, medzinárodné súvislosti, aktuálne aplikačná prax trestná. Justičná revue č. 6-7/2018

Šanta, J., Čentéš, J. Trestný čin poškodzovanie finančných záujmov Európskej únie - historické a medzinárodné aspekty. In: Viktoryová, J. ed., 2019. Teória a prax vyšetrovania. Zborník vedeckých prác. Bratislava: Akadémia Policajného zboru v Bratislave